2024-09-18 09:11 点击次数:125

配资炒股-

配资炒股-

1. **监管资质:**选择持有正规监管机构颁发的牌照的平台,如证监会、金融办等。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:中粮期货研究中心

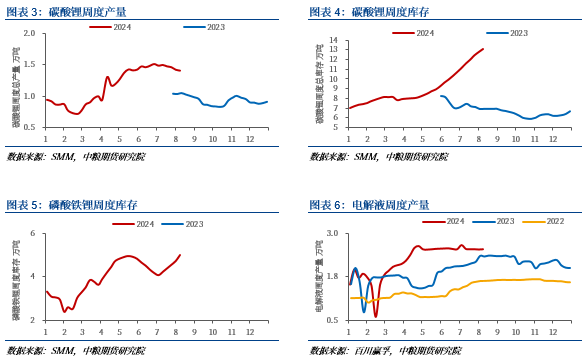

自7月底,碳酸锂突破前低支撑位后,结合偏弱的宏观情绪,一路顺畅下行,本周加速下跌。8月15日,主力合约LC2411创出新低71800,随后伴随市场情绪修复,收于72400,跌幅3.21%。期现共振,现货价格也加速走低,SMM电池级碳酸锂指数价格15日单日下跌2092元/吨,报于75255元/吨。碳酸锂再次上演“跌跌不休”,并在跌破部分高成本项目成本线的区位下,连续六日,每日增仓创新低,成交量明显走强。与此同时,碳酸锂基本面存在边际改善,既产量略减,需求略增,累库边际递减。

自7月底,碳酸锂突破前低支撑位后,一路顺畅下行,本周加速下跌。8月15日,主力合约LC2411创出新低71800,随后伴随市场情绪修复,收于72400,跌幅3.21%。

期现共振,现货价格也加速走低。SMM电池级碳酸锂指数价格75255元/吨,环比上一工作日下跌2092元/吨;电池级碳酸锂7.23-7.84万元/吨,均价7.535万元/吨,环比上一工作日下跌2100元/吨;工业级碳酸锂7.00-7.08万元/吨,均价7.04万元/吨,环比上一工作日下跌2100元/吨。

一

国内锂盐产量增速远超预期

2024年7月,锂电市场上中下游产销量出炉,供给增速同环比均大于需求。梳理一季度的数据时,还是供给增速小于需求增速,碳酸锂现货和期价均有所反弹。

二季度以来,锂盐产量持续超过月初预期值,回顾下,4-6月碳酸锂实际值与预计值累积差1.4万吨,占季度总产量的7-8%;7月碳酸锂产量自高峰虽有所回落,但其供给同比增速仍高达45.3%,需求同比增速只有15.3%。二季度每月实际产量较预期值上调,说明国内碳酸锂产能和锂矿原料充裕,在期货价格大部分时间有升水,锂盐厂采购的原料可即期在盘面套保,国内锂矿能较快转化为碳酸锂产品,不用担心锂价价格下跌对自己不利的影响,产能利用率越高,成本摊销越低,利润就能出来了。

对比二季度的供需同比,就能明显看出,需求的增速要好于预期,但供给端92%的同比增速确实是需求完全达不到的。于是再次供需错配,从2021、2022年的供给慢于需求,变成了供给远大于需求,又进入新一轮的供需错配。

二

1-7月国内锂矿实现去库

碳酸锂国内超预期的供给,消耗了去年的国内锂矿累库。2023年没有来得及转化成碳酸锂的锂矿,在2023年底基差转为负值,给了良好的套保机会。而后在2024年3,4月,因大厂检修造成的短时供需错配,碳酸锂一度冲高至12万元/吨位置,超乎行业预期。这也给了过剩的锂矿很好的套保位置,叠加需求端的超预期,已经尝试过套保且有收益的企业更灵活的运用期货工具,盘面持仓稳步增长,全合约持仓突破30万手,后续持仓量也稳定在23-33万手。

2024年1-7月,中国净进口锂矿30.8万吨LCE,国产矿11.7万吨LCE,锂矿需求43.23万吨LCE,去库0.75万吨LCE,但下半年随着锂矿价格继续走低,绝对价格逐渐靠近成本线,国内锂矿又可能恢复至累库状态。2023年中国锂矿供需平衡为累库6.1万吨LCE,且2023年时又是价格急转之下的一年,高价锂矿库存也是很多锂上市公司亏损的原因。

三

长协占比高于去年同期

锂盐无论碳酸锂还是氢氧化锂,在全球前十的锂盐厂(含海外)中,长协的比例要远高于去年同期。

ALB最近两个季度报告中都有提到约三分之二的锂销量是签订的长期协议,定价方式基于锂盐指数;其余三分之一是基于灵活的市场价。ALB今年尝试了拍卖制度,具体流程是碳酸锂一个月拍卖两次,每次100吨左右,这个数量在其整体销售量中非常少,并不作为主要的销售方式,但可以更高效了解市场买方心里预期价位。

国内头部锂盐厂如天齐、盛新、中信国安等,也在今年提高了锂盐销售长协比例,并且这几家今年有明显增量;宜春时代参股的奉新时代、万载时代、宜丰时代二季度后放量较快,据了解这三家生产的碳酸锂作为宁德时代客供使用,这样今年的大部分增量流向长协和客供。这也导致,在整体交投气氛较差时,旺季预期下的投机需求无法释放,市场缺乏活力,长协比例高持续压制锂价。

四

基本面边际改善弱

7月碳酸锂基本面存在边际改善,但幅度整体偏弱;这个改善在8月有望继续深化,既产量继续减,需求继续增,累库边际递减。但盘面并没有按照此来定价,边际的转好没有带来情绪修复,分析下来还是上文讲的原因,一是累库,二是长协,需求环比增长弱,这部分的增量可以被现有长协或者客供解决,所以没有边际好转后多出来的市场需求,自然询价成交相对较差。

倘若价格一波直接跌到了澳矿成本线以下,是否产能出清的号角就能响起,我们拭目以待。

风险提示:矿山减产、新能源汽车产销量不及预期、出口限制等

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

余雅琨

中粮期货研究院 研究员

从业资格证号:F03120965

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配资炒股-