2024-07-25 09:34 点击次数:154

背景

2. 岗位要求:招聘信息会详细列出所需应聘者的岗位要求,包括学历、工作经验、专业背景、技能要求等。

经济合作与发展组织(以下简称:“经合组织”)/二十国集团(以下简称:“G20”)税基侵蚀及利润转移包容性框架(以下简称:“包容性框架”)于2024年6月17日发布了《支柱一 —— 金额B》报告的最新指南(以下简称:“最新指南”)。此次发布的最新指南是对2024年2月发布的金额B报告的补充(关于金额B报告的相关信息请参阅【TP知 道】解读经合组织/包容性框架发布的支柱一金额B最新报告)。这些补充主要体现以下两个方面:

详细内容

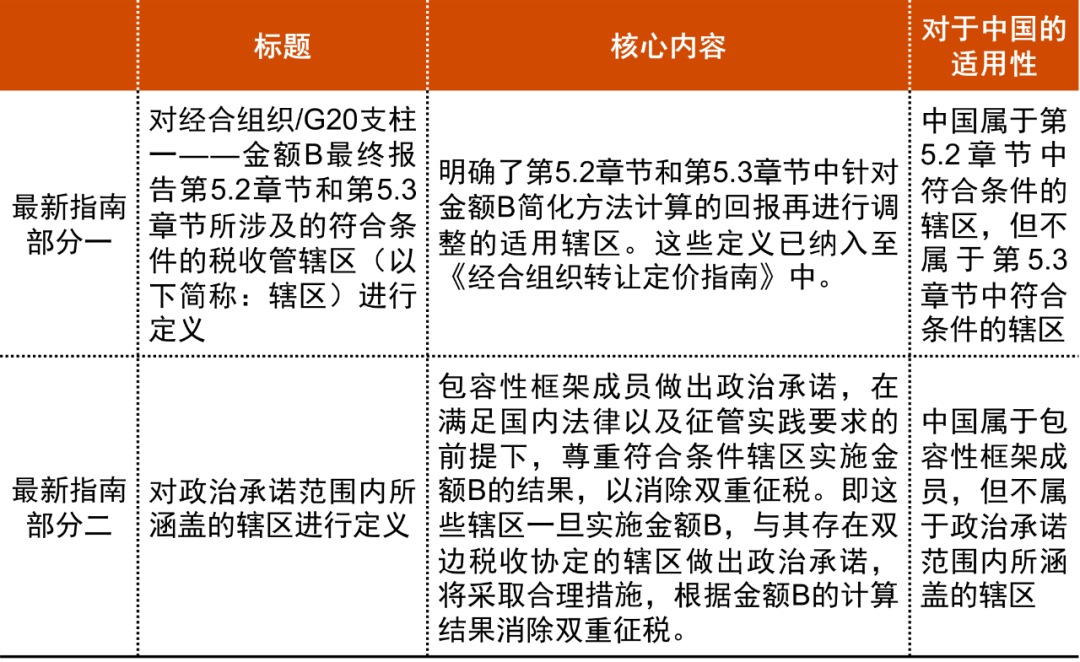

最新指南部分一:对符合经合组织/G20支柱一——金额B最终报告第5.2、5.3章节条件的辖区进行定义

最终报告第5.2 章节(金额B定价 —— 营业费用交叉检查):金额B最终报告中对于营业费用交叉检查提供了标准上限和下限比率,以及对于符合条件的辖区所适用的上限和下限比率,后者的上限高于标准比率。符合条件的辖区为低收入、中等偏下收入以及中等偏上收入的辖区。收入标准参照世界银行公布的标准来确定;

最终报告第5.3 章节(金额B定价 —— 针对合格辖区的数据有效性机制):金额B最终报告中对于在全球范围数据库中缺乏可比样本的辖区,会在使用定价矩阵的基础上,根据该辖区的主权信用评级,对于适用的营业利润率进行进一步调整。符合条件的辖区为其长期主权信用评级在BBB+以下(含BBB+)且在全球范围数据库少于5家可比样本的辖区。这些辖区并不包含任何欧盟国家。如该辖区没有长期主权信用评级且在全球范围数据库少于5家可比样本,并且符合世界银行公布的低收入、中等偏下收入以及中等偏上收入标准,也会被视为符合条件的辖区。

符合上述条件的辖区这两份名单请参见最新指南,对于这两份名单,经合组织会在其官网每五年更新一次。

值得注意的是,中国属于第5.2章节中符合条件的辖区,但不属于第5.3章节中符合条件的辖区。

最新指南部分一特别指出,这两份名单里符合条件的辖区并不代表其有义务或将会对金额B进行本地立法。

最新指南部分二:对政治承诺范围内所涵盖的辖区进行定义

包容性框架成员做出政治承诺,在满足国内法律以及征管实践要求的前提下,尊重符合条件辖区实施金额B的结果,以消除双重征税。即这些辖区一旦实施金额B,与其存在双边税收协定的辖区做出政治承诺,将采取合理措施,根据金额B的计算结果消除双重征税。

政治承诺范围内所涵盖的辖区名单详见注释3,该名单将会公布在经合组织的官网上。包容性框架将每五年审阅一次涵盖的辖区名单。

需要特别注意的是,涵盖的辖区并不代表其有义务或将会对金额B进行本地立法。此外,中国属于包容性框架成员,但并不属于涵盖的辖区。

举例而言,如果中国企业与位于涵盖辖区的关联分销商发生产品购销交易,中国企业需要关注以下事项:

当地关联分销商是否符合金额B的合格基本分销商(eligible baseline distributors)标准?

该关联购销交易是否符合金额B的合格交易标准?

该涵盖辖区是否对于金额B进行本地立法?

中国作为包容性框架成员之一,是否会根据最新报告,对于该中国企业与关联分销商之间的关联交易,采取合理措施,以根据金额B的计算结果消除双重征税?

普华永道观察

最新指南对于中国的影响主要体现在以下方面:

尽管在最新指南部分一中,中国属于第5.2章节中符合条件的辖区,但由于第5.2章节指的是对适用金额B简化方法计算的回报再进行营业费用交叉检查,因此,如果中国不实施金额B,则实质上不会受到第5.2章节的影响;

中国作为包容性框架成员国,如其他辖区适用金额B,中国是否会采取合理措施,根据金额B的计算结果消除双重征税,需要持续关注;

建议中国“走出去”企业在关注支柱二的影响之外,针对设立在上述涵盖辖区的分销企业,需密切关注当地对于支柱一 —— 金额B的立法进程,并开展金额B的适用性分析,包括对集团内已经实施的营销和分销安排进行审阅、识别潜在可能受到金额B影响的企业或者业务、结合财务数据就目前范围内交易或实体的利润水平与金额B定价矩阵中规定的目标利润率进行比较,以评估风险敞口;

根据普华永道的观察,在中国的转让定价实践中,部分税务机关在转让定价调查及预约定价安排审核中,已经对金额B的适用性开展研究。但对于金额B的适用是否符合独立交易原则尚未形成定论,并且各地税务机关对该问题存在不同的观点。

注释

1.截止2024年5月,经合组织/G20税基侵蚀及利润转移包容性框架的成员共计147个国家和地区,中国属于包容性框架成员。

2.最新指南部分二,政治承诺范围内所涵盖的辖区符合的条件包括以下三项:

(1)按照世界银行公布的标准,为中低收入的包容性框架成员辖区,但不包括欧盟、经合组织以及G20成员国;

(2)拓展至经合组织及G20成员国中的中低收入辖区,这些辖区需要满足第一条标准并且在2024年3月前向包容性框架表示希望实施金额B(这些辖区包括阿根廷、巴西、哥斯达黎加、墨西哥和南非);

(3)任何满足第一条的非包容性框架成员辖区并且向包容性框架表示希望实施金额B的辖区炒股开什么证券。